Así es el Método Kakebo con el que aprendés a ahorrar en solo 5 pasos

Conocido como la herramienta definitiva para aprender a ahorrar, el método japonés kakebo te enseña a acomodar tus finanzas personales en tan solo 5 pasos.

12 de mayo de 2024

En solo 5 pasos, el Método Kakebo te enseña a ahorrar. - Créditos: Getty

El conocimiento es poder, y eso, en el plano de las finanzas, es fundamental. Saber en qué gastás es imprescindible para que puedas empezar a ahorrar. En Argentina, solo el 24% ahorra y la mayoría lo hace debajo del colchón. El método japonés kakebo se propone como "la herramienta definitiva para aprender a ahorrar". Te contamos de qué se trata y cómo aplicarlo. Además, consultamos a varios expertos nacionales sobre el ahorro en un contexto de crisis como el de nuestro país.

¿Qué es el kakebo?

Es un vocablo japonés que significa, literalmente, "libro de cuentas para el ahorro doméstico". Nació en 1904 de la mano de Motoko Hani, la primera periodista mujer de Japón, que buscaba una nueva forma para que las esposas pudiesen gestionar los ingresos de su familia eficientemente. Hacia los años 40, este método se hizo tan popular que se crearon libros y agendas, que hasta hoy son un boom de ventas. Esta técnica requiere cierta metodología, pero no muchos recursos: una libreta, una lapicera y voluntad.

A priori, puede parecer una forma más de hacer tus cuentas, pero el kakebo enseña que el dinero no es todo y a valorar las cosas más allá de su precio. La filosofía detrás implica poner énfasis en las cosas de las que no se puede prescindir y aprender a deshacerse de las que no son un gasto elemental. Es una pieza más de la cosmovisión japonesa de que el orden lleva a la belleza y que esta transporta a la paz, el bienestar y la armonía. Para ello, te invita a evaluar cuánto, cómo y en qué gastás tu plata y hacer un balance. No solo ayuda a ahorrar, sino a reflexionar sobre tus consumos.

¿Quién es Motoko Hani?

Créditos: Ilustraciones de Eugenia Mello

Nacida en 1873 en una antigua familia de samuráis, fue revolucionaria y pionera. Formó parte de la camada inicial de graduadas de la Primera Escuela Secundaria de Niñas de Tokio. Tras algunos años de dar clases, fundó la escuela Jiyû Gakuen, que promovía la libertad, identidad, independencia y autoconocimiento de la mujer. Su compromiso con el empoderamiento femenino continuó en su labor como la primera periodista mujer de Japón. En 1903 creó la revista femenina más longeva del país, Katei no tomo ("La compañera de la mujer"), desde donde animó a las lectoras a tomar nota de sus ingresos, gastos y ahorros y fomentó el control diario de la economía doméstica. Así, en 1904, Motoko Hani lanzó al mercado el primer kakebo de la historia, cuyo éxito continúa hasta hoy.

Kakebo en 5 pasos

Es un sistema fácil, pero requiere constancia. Lo primero es registrar tus ingresos y gastos, más el ahorro que puedas asumir para saber con cuánta plata contás para pasar el mes. Dado que a veces puede dar fiaca o no encontramos el tiempo para sentarnos a registrar los gastos, el método propone que, con el café de la mañana o a la noche antes de dormir, anotes todos los tickets del día anterior.

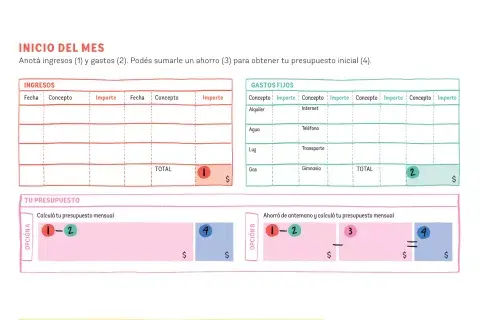

Ingresos. Lo primero es poner en claro todo el dinero que entra a tu favor mes a mes, ya sea sueldo, plata de trabajos extras, regalos, devolución de impuestos, etc.

Gastos fijos. En otra columna anotá todos aquellos gastos mensuales recurrentes, como los servicios, el alquiler, expensas, etc.

Tu ahorro. Acá hay dos opciones. La primera es ahorrar de antemano y, por lo tanto, restarlo también a los ingresos, como si fuera un gasto fijo más. La alternativa es esperar a fin de mes para ahorrar el sobrante de tus gastos semanales. Sea cual sea la forma de ahorro que elijas, es fundamental tener en claro cuáles son tus metas para ver si las vas cumpliendo y tomar las medidas de corrección oportunas al hacer el balance del mes.

Presupuesto. A los ingresos, restales los gastos fijos para saber cuál es tu presupuesto mensual para tus gastos semanales.

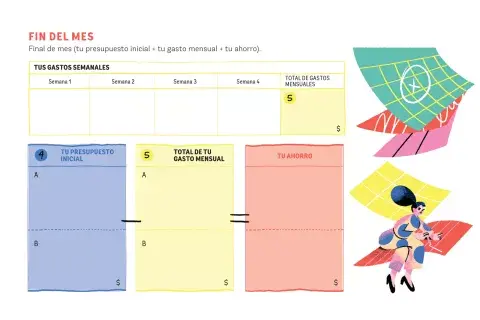

Tus gastos semanales. Anotá todos los días tus consumos, divididos en distintos rubros: supervivencia (comida, salud, transporte), ocio y vicio (salidas, ropa, cosméticos), cultura (libros, espectáculos, películas) y extras (regalos, viajes, arreglos de la casa). Si restás el total de tus gastos semanales a tu presupuesto, te da el balance final.

¿Cómo aplicar el método?

Llevar el esquema kakebo no es tan complicado como parece. Podés usar tu agenda de todos los días y allí anotar los gastos, divididos en las cinco categorías (supervivencia, ocio y vicio, cultura y extras). Cada día será una columna y cada rubro, una fila. Registrá los gastos desglosados y el total al final del día. Luego, sumá el total semanal por categoría.

Después, vas a necesitar dos hojas donde registrar el inicio y el final del mes. Al inicio, escribí tus ingresos y gastos fijos con concepto, fecha e importe. Calculá tu presupuesto mensual (ingresos menos gastos menos ahorro) y no te olvides de especificar tus objetivos y promesas. A fin de mes, anotá el total de los gastos semanales para obtener el total mensual. Restalo a tu presupuesto y así obtenés cuánto te quedó. También hacé un resumen de gastos por rubro, que te va a servir para saber en qué gastás. Recordá preguntarte: ¿cumplí mis objetivos y promesas?, ¿cuáles fueron mis éxitos y fracasos?

Créditos: Ilustraciones de Eugenia Mello

Créditos: Ilustraciones de Eugenia Mello

Qué tener en cuenta

1

Empezá siempre el primer lunes del mes.

2

Marcá tus objetivos cada vez que empiece un nuevo mes. Puede ser uno o varios, a corto o largo plazo. Por ejemplo, irte de viaje o ahorrar x cantidad de dinero.

3

Pensá en los pequeños gastos diarios que pueden ayudarte a corregir los excesos de consumo y prometete llevarlos a cabo. Anotá todas estas promesas: "Recortar el gasto en el cafecito take away", "tomarme taxi solo cuando sea muy necesario", "dejar de comprar por e-commerce pavadas", etc.

4

Los gastos con tarjeta de débito se aplican automáticamente sobre tu cuenta bancaria, así que anotalos en el diario semanal como cualquier otra compra en efectivo. En cambio, los gastos con tarjeta de crédito ingresalos en una tabla aparte al final del mes. Así vas a poder anticipar el pago y evitar un drama crediticio. Los podés sumar como gasto fijo o en los gastos semanales el día de pago de la tarjeta.

5

Al final de cada mes reflexioná sobre tus objetivos y promesas. ¿Cuánta plata conseguiste ahorrar?¿Cuánto gastás en realidad?¿Qué cambiarías para mejorar? Sin autocrítica y evaluación de tus puntos fuertes y flacos, no sirve de nada registrar tus gastos. Hacé los ajustes necesarios para el mes siguiente.

6

No todo se reduce a las cifras, sino también a cómo evolucionaste a lo largo del año. En diciembre preguntate: ¿qué hábitos dejaste de fomentar?, ¿qué mes te costó más y por qué (gastos inesperados, te pasaste de la raya, cobraste tarde)?, ¿qué aprendiste sobre el dinero y el consumo?

Test. ¿Cuál ahorradora sos?

Por Sabrina Castelli. Fundadora de @mujer_financiera.

AHORRADORA NATA. Aquella persona que aprendió la importancia del ahorro en su familia y lo hace desde siempre.

NI NI. Ahorra a veces sí y a veces no. En general, lo hace cuando recibe algún dinero extra.

NO PUEDO AHORRAR. Jamás en su vida pudo ahorrar por diversos motivos.

Todos podemos ahorrar. No importa cuánto, sino tener el hábito de hacerlo. En momentos de alta inflación se hace más difícil, pero siempre recomiendo ahorrar al menos $10 para mantener la costumbre. El ahorro es un hábito financiero saludable y, como cualquier hábito, requiere tiempo y esfuerzo para desarrollarlo.

Consejos para ahorrar

Créditos: Ilustraciones de Eugenia Mello

Algo fundamental para ahorrar es decidir dónde y cómo. Es decir, marcar objetivos y pensar cómo alcanzarlos. Pensá qué hábitos te impiden ahorrar y hacé una lista. Por ejemplo, si querés recortar en almuerzos afuera, podés llevarte un tupper al trabajo todos los días.

Anotar el gasto semanal y el total mensual en categorías te permite hacer un balance a fin de año. ¿A dónde va a parar tu plata? Vas a visualizar claramente si tenés que, por ejemplo, recortar tu gasto en ocio y vicio e invertir más en algún otro rubro.

No toques el dinero que destinaste a ahorros. Al hacer la suma mensual, pregúntate: "¿Conseguí mantener mi ahorro inicial intacto?". La respuesta debería ser siempre "sí". El momento de usarlos va a llegar oportunamente, según los objetivos que te hayas planteado.

¿Cómo ahorramos los argentinos?

Nuestro país está entre los peores puestos a nivel internacional en conocimientos financieros. Los únicos puntos en los que encabezamos la lista son el saber sobre inflación y el cálculo del poder adquisitivo. La forma de ahorro principal es debajo del colchón, pese a que pasaron casi dos décadas del corralito. Según el asesor financiero Carlos Olivieri, las aspiraciones o necesidades de gastos superan los ingresos entre los argentinos. Ahorrar supone unos sacrificios realmente muy altos para la gran mayoría. Especialmente en el último año, que se sufrió una reducción del poder de compra.

"Ahorrar, además de ser un hábito que se debe cultivar y fomentar desde la educación, también debería ser un procedimiento simple, fácil y seguro de realizar para cualquier ciudadano. En nuestro país aún existen muchas barreras por superar: falta de acceso a servicios bancarios básicos, desconfianza en el sector financiero, inflación, devaluación y un gran porcentaje de actividades económicas irregulares", explica la analista en finanzas Sabrina Guerrini.

Inmuebles, dólares y plazo fijo son las formas más típicas de ahorro, mientras que muy pocos invierten en bonos y acciones. A diferencia de otros países, nos define tener parte de nuestros ahorros en moneda extranjera: el dólar. Si bien ocasionalmente aparecen instrumentos con tasas en pesos muy tentadoras (plazos fijos, letras del Banco Central y el Tesoro), nuestra historia nos enseñó que las reglas del sistema pueden cambiar rápidamente y exponer al ahorrista, que tiene sus pesos en estos instrumentos, a pérdidas importantes.

Ahorrar en tiempos de crisis

Créditos: Ilustraciones de Eugenia Mello

El ahorro es siempre una parte de nuestros ingresos que dejamos de gastar hoy y guardamos para el futuro. En tiempos de crisis, el monto que podemos destinar a nuestros ahorros puede reducirse, pero debemos intentar que no desaparezca por completo. Una forma de comprometernos es pensarlo como un gasto fijo más.

Por otro lado, hay que asegurarse de que los pesos ahorrados no se desvaloricen frente a la inflación. Para ello, podés pasarlos a moneda extranjera o invertir en productos financieros con bajo riesgo y una rentabilidad similar o superior a la de la inflación. Por ejemplo, si la inflación estimada del año es del 45% y un plazo fijo me ofrece una tasa efectiva anual del 40%, mi dinero se va a desvalorizar. En cambio, si la tasa es del 50% mis ahorros van a mantener su poder de compra y además me van a generar un pequeño interés adicional.

Las crisis también pueden ser una oportunidad para aprender a ahorrar. En época de vacas flacas, nos vemos obligadas a ajustar nuestro consumo, seguir más de cerca los números y preocuparnos por el ahorro. Pero cuando ya no es tan necesario controlar los números de cerca, empieza a aparecer la lucha entre postergar el deseo de consumo de hoy en pos del ahorro para el futuro.

En números

24% de los argentinos encuestados reconoció haber ahorrado el último año.

Entre los que prefieren ahorrar que gastar el dinero en el momento predominan las personas de entre 30 y 49 años.

58 de cada 100 personas ahorran en el hogar (alcancía o debajo del colchón)

Los 3 productos financieros más conocidos y utilizados son tarjetas de crédito, débito y cajas de ahorro.

El 73% de los encuestados tiene conocimiento del depósito a plazo fijo, un mecanismo tradicional de ahorro; no ocurre lo mismo con herramientas más sofisticadas.

Argentina está en el puesto número 37 de 39 países en cuanto al índice de educación financiera.

Fuente: Datos del Plan Nacional de Educación Financiera del Ministerio de Hacienda de la Nación.

Buenas prácticas del ahorro

Créditos: Ilustraciones de Eugenia Mello

1

Armar un presupuesto financiero personal para conocer cuál es el costo de tu estilo de vida y cuánto dinero necesitás para mantenerlo.

2

Registrar tus gastos diarios para controlar y conocer tu situación financiera y tomar mejores decisiones.

3

Tener un fondo de emergencia, igual a por lo menos 3 meses de tus gastos totales, que te permita afrontar cualquier contingencia (arreglos de la casa, un familiar enfermo, rotura del auto, etc.).

4

Planificar. En un contexto inflacionario, lo mejor es convertirte en una experta en ahorro. Analizar y planificar las compras del mes, buscar las promociones. Hoy hay muchas apps que te permiten comparar precios.

5

Estar atenta a los diferentes momentos de la economía. Si lo que buscás es invertir a largo plazo, podés animarte a tomar mayor riesgo en pos de mayor ganancia (bonos, acciones, fondos). Pero si lo que está en juego son tus únicos ahorros, hay que ir a lo más seguro y estable.

6

Hoy, sin duda, la diversificación entre distintas alternativas de ahorro es una forma de reducir el riesgo. Podés "colocar" tu plata en diferentes instrumentos: bonos de compañías de bajo riesgo, fondos comunes de inversión, acciones de compañías argentinas y extranjeras (CEDEAR), entre otros.

Expertos consultados: Sabrina Castelli. Fundadora y CEO de @mujer_financiera. Carlos Olivieri. Asesor financiero y docente de finanzas personales en UTDT. Sabrina Guerrini. Analista en finanzas y creadora de @ordenatuscuentas.

En esta nota:

SEGUIR LEYENDO

Recorrido gasolero. Dónde comer por menos de 1000 pesos

por Mariana Copland

3 consejos para armar un capital

por Gina Gaona

Este consejo de experto te va a ayudar a bajar tus gastos

por Gina Gaona

Consejos de una experta para aprender a multiplicar tu dinero

por Gina Gaona